核心要点

- 手动制作摊销表需要复杂的财务公式如PMT、IPMT和PPMT,耗时且容易出错

- 传统Excel方法需要掌握单元格引用和公式拖拽技术,分散财务分析注意力

- 匡优Excel通过简单英文指令即时生成完整摊销表——无需任何公式

- 对商业人士而言,AI自动化比手动财务建模更快更可靠

摊销表提供清晰的财务路线图,展示每笔还款如何在利息和本金之间分配直至债务完全清偿。虽然听起来复杂,但在Excel中创建摊销表是可视化贷款生命周期、做出明智财务决策甚至探索提前还款方案的有效方式。

传统方法需要用财务公式从头构建复杂表格。但如果您只需开口询问就能在几秒钟内获得相同结果呢?

本文将介绍两种在Excel中构建全面摊销表的有效方法。我们将首先讲解使用PMT()、IPMT()和PPMT()等核心函数的经典手动方法,然后介绍使用匡优Excel的现代AI解决方案,无需任何公式即可即时获得相同结果。

什么是摊销表?

摊销表是完整的定期贷款还款表格,显示每期还款中本金和利息的构成情况,直至贷款在期限结束时全部还清。

当您获得贷款时,以下几个关键要素决定了还款方式:

- 本金:必须偿还的原始借款金额

- 利息:借款成本,按本金百分比计算

- 还款周期:还款频率(月度、双周等)

- 贷款期限:偿还贷款的总时间段

对于大多数标准贷款(如抵押贷款、汽车贷款和个人贷款),还款额在整个期限内保持稳定。但每期还款中用于利息与本金的比例会发生变化。在早期阶段,每期还款的较大部分用于支付利息。随着贷款期限的推进,每期还款中用于减少本金余额的部分会越来越多。

创建摊销表的主要目的是提供贷款透明度。它让您准确了解随时间推移将支付多少利息、资产积累速度以及额外还款如何影响贷款时间表。

方法一:传统方式 - 手动构建摊销表

对于想要了解贷款摊销机制的用户,在Excel中手动构建摊销表是绝佳练习。这种方法让您完全掌控,但需要注意公式和单元格引用。

需要掌握的Excel函数和公式

Excel没有内置的"摊销"函数,您需要组合使用以下财务函数:

PMT()函数

PMT()函数根据等额还款和固定利率计算贷款总还款额

=PMT(rate, nper, pv, [fv], [type])

IPMT()函数

IPMT()函数计算特定还款期的利息部分

=IPMT(rate, per, nper, pv, [fv], [type])

PPMT()函数

PPMT()函数计算特定还款期的本金部分

=PPMT(rate, per, nper, pv, [fv], [type])

您还需要为剩余余额、累计本金和累计利息创建自定义公式,并注意绝对引用($A$1)与相对引用(A1)的区别,确保公式在向下复制时正常工作。

手动创建摊销表分步指南

让我们为25万美元、30年期、利率4.5%的贷款从头构建摊销表。

1. 输入贷款数据

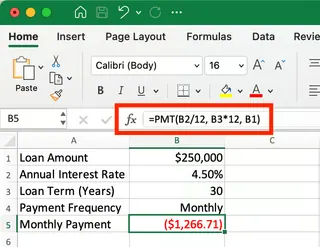

在专用输入单元格中输入贷款详情

- 贷款金额:$250,000 (单元格B1)

- 年利率:4.5% (单元格B2)

- 贷款期限:30年 (单元格B3)

设置贷款输入参数。作者供图。

设置贷款输入参数。作者供图。

2. 计算月还款额

在单元格B5中使用PMT函数计算月还款额:=PMT(B2/12, B3*12, B1)。这将返回-$1,266.71。负号表示现金流出。

设置列标题和公式。作者供图。

设置列标题和公式。作者供图。

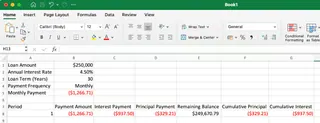

3. 创建摊销表首行

设置标题(期数、还款额、利息等)并为第一个还款期输入公式。记得对固定输入使用绝对引用($B$1)

- 利息支付:

=IPMT($B$2/12, A8, $B$3*12, $B$1) - 本金支付:

=PPMT($B$2/12, A8, $B$3*12, $B$1) - 剩余余额:

=$B$1+D8

显示首期还款明细。作者供图。

显示首期还款明细。作者供图。

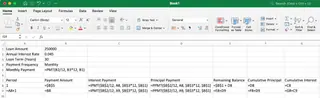

4. 完成摊销表

创建第二行公式,确保引用前一行的数值进行累计和剩余余额计算

- 剩余余额:

=E8+D9(上期余额 + 当期本金) - 累计本金:

=F8+D9(上期累计 + 当期本金) - 累计利息:

=G8+C9(上期累计 + 当期利息)

设置可向下复制的公式。作者供图。

设置可向下复制的公式。作者供图。

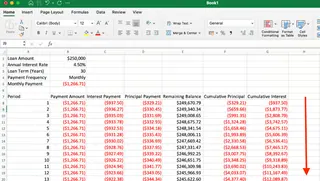

第二行正确设置后,选择整行并向下拖动填充柄360行以完成摊销表。

随着贷款期限推进,每期还款中用于本金的部分越来越多。作者供图。

随着贷款期限推进,每期还款中用于本金的部分越来越多。作者供图。

5. 验证最终还款

如果所有公式设置正确,最终还款后的剩余余额应为$0.00。仔细检查最终结果确保计算准确。

如您所见,手动方法完全有效,但这是一个多步骤过程,如果引用错误可能会繁琐且容易出错。

方法二:智能方式 - 使用匡优Excel等AI助手

如果能跳过所有公式和手动步骤呢?使用匡优Excel等AI Excel助手,您完全可以做到。匡优Excel通过简单自然语言提问即可为数据生成即时答案、图表和洞察。

无需逐单元格构建表格,您只需陈述需求。

以下是使用匡优Excel创建完全相同摊销表的方法:

- 上传文件包含贷款参数(或直接在请求中说明)

- 用自然语言提问

- 无需编写任何公式即可获得即时准确结果

匡优Excel处理所有其他工作。它即时生成完整、格式化的360期还款计划,所有列都精确计算。无需记忆公式、锁定单元格引用,也没有拖拽填充错误的风险。

何时需要绝对引用(以及匡优Excel如何处理)

在手动方法中,必须使用$B$1等绝对引用来锁定贷款金额、利率和期限。忘记这些美元符号会在拖动公式时破坏整个摊销表。

传统方法需要技术知识:

=IPMT($B$2/12, A8, $B$3*12, $B$1)- 必须记住所有$符号- 如果引用错误,出错风险高

匡优Excel方法:

使用B1单元格的贷款金额、B2单元格的利率和B3单元格的期限创建摊销表

AI自动处理所有引用锁定,无需掌握绝对引用语法。

两种方法对比:手动 vs AI

| 功能特点 | 手动Excel方法 | 匡优Excel(AI助手)方法 |

|---|---|---|

| 速度与效率 | 较慢;需要设置、输入公式和拖拽 | 即时;几秒钟内生成完整表格 |

| 复杂度 | 高;需要掌握PMT、IPMT、PPMT和引用知识 |

低;使用简单的自然语言指令 |

| 准确性 | 容易人为出错(如错误单元格引用、拼写错误) | 高精度;消除公式和计算错误 |

| 灵活性 | 良好,但更改需要手动调整公式 | 优秀;轻松处理变更的后续问题 |

其他需要考虑的事项

标准摊销表只是开始。为使模型更灵活,请考虑以下场景:

管理还款变化

想了解额外还款如何影响贷款?

- 手动方法:需要添加新的"额外还款"输入单元格,并修改本金和剩余余额公式

- 匡优Excel方法:只需提出后续问题:"显示如果我每月额外还款100美元会发生什么"。摊销表将立即更新。

增强可读性和分析

适当格式化是关键。您可以使用条件格式突出里程碑,比如当您偿还了一半本金时。手动创建的工作表和匡优Excel生成的工作表都可以格式化,但匡优Excel通常会自动应用逻辑格式。

针对特定贷款类型定制

不同贷款(如含托管账户的抵押贷款、有气球支付的贷款)可能需要调整。虽然您可以手动添加更多列和逻辑,但AI助手通常可以通过更详细的初始请求来处理这些复杂性。

结论

在Excel中创建摊销表让您深入了解贷款情况。手动方法是学习债务背后财务机制的绝佳途径,获得的技能具有广泛适用性。

然而,对于速度、精度和效率而言,现代AI工具如匡优Excel改变了游戏规则。它们让您在几秒钟内从问题走向答案,使您能够专注于分析和决策,而不是繁琐的公式构建过程。

当您可以用简单英语描述需求并立即获得完美结果时,为何还要花费数小时构建复杂财务模型?

立即试用匡优Excel,体验财务建模的未来。

Excel中PMT()、IPMT()和PPMT()函数有什么区别?

PMT()计算贷款的总定期还款额,而IPMT()仅给出特定还款期的利息部分,PPMT()仅给出特定还款期的本金部分。

为什么我的PMT()函数返回负数?

Excel使用现金流惯例,您支付的款项(如贷款还款)显示为负值,而您收到的款项显示为正值。

我可以创建双周还款的摊销表而不是月还款吗?

可以。在手动方法中,将利率计算调整为年利率/26,期数调整为年数*26。使用匡优Excel时,您只需在请求中指定"双周还款"。

我可以为可变利率贷款创建摊销表吗?

可以。手动操作时,您可以在摊销表中创建具有更新利率值的不同部分。使用匡优Excel时,您可以在提示中指定利率变化(例如"前5年利率5%,之后6%")。

")